Seguici sui Social:

Quando si affronta il tema degli investimenti, una delle prime lezioni fondamentali da assimilare riguarda il concetto della diversificazione.

Ma cosa rappresenta esattamente il processo di diversificazione, e per quale motivo riveste un ruolo così cruciale nella gestione del portafoglio?

Diversificare significa distribuire il capitale su una varietà di strumenti finanziari, settori e aree geografiche, riducendo così l’esposizione ai rischi specifici legati a un singolo investimento.

Questo approccio consente di bilanciare le potenziali perdite in un’area con i guadagni in un’altra, contribuendo alla stabilità complessiva dell’investimento e offrendo maggiori opportunità di rendimento nel lungo termine.

Sei a digiuno sulla materia di investimenti, allora puoi studiare il corso di DonyAnalyze sulla base degli investimeti: CLICCA QUI

VUOI RIMANARE SEMPRE AGGIORNATO SUGLI ULTIMI ARTICOLI PER MIGLIORARE LA TUA CULTURA FINANZIARIA? ALLORA ISCRIVITI GRATIS ALLA NOSTRA NEWSLETTER!

Cos’è la diversificazione

La diversificazione degli investimenti finanziari rappresenta una strategia fondamentale per ridurre i rischi e ottimizzare i rendimenti nel tempo.

Questo approccio consiste nel distribuire il capitale disponibile su una varietà di strumenti finanziari, settori economici e aree geografiche, al fine di minimizzare l’impatto negativo che un singolo investimento potrebbe avere sul portafoglio complessivo.

L’obiettivo principale è quello di evitare che eventuali perdite in un’area specifica possano compromettere l’intero patrimonio, garantendo così una maggiore stabilità e sicurezza.

Un portafoglio ben diversificato dovrebbe includere una combinazione di diverse tipologie di asset, come azioni, obbligazioni, immobili, materie prime e strumenti finanziari a breve termine.

Inoltre, è importante considerare la diversificazione non solo in termini di categorie di investimento, ma anche di settori industriali e aree geografiche.

In questo modo, si può ridurre il rischio legato a eventi specifici, come crisi economiche regionali o problematiche che riguardano un particolare mercato o comparto produttivo.

La diversificazione, tuttavia, non elimina completamente il rischio, ma lo distribuisce in modo più equilibrato.

Adottare una strategia di diversificazione richiede un’attenta pianificazione e una conoscenza approfondita del mercato finanziario.

È fondamentale valutare i propri obiettivi di investimento, il livello di rischio che si è disposti ad accettare e l’orizzonte temporale in cui si desidera ottenere risultati.

Inoltre, è consigliabile monitorare con regolarità il proprio portafoglio e apportare eventuali modifiche per adattarsi alle condizioni di mercato in continua evoluzione.

Affidarsi a consulenti finanziari esperti può rappresentare un valido supporto per costruire un piano di investimento diversificato e personalizzato.

Cos’è l’Asset Allocation

L’Asset Allocation, o allocazione degli asset, è una delle strategie più importanti e fondamentali nel mondo degli investimenti.

Non si tratta semplicemente di scegliere alcuni strumenti finanziari e suddividere il proprio denaro un po’ qua e un po’ là: è un vero e proprio processo strategico, studiato con cura, che ha l’obiettivo di distribuire il capitale disponibile tra diverse categorie di investimento in modo intelligente e coerente con i propri obiettivi personali.

Quando parliamo di asset allocation, parliamo di una scelta consapevole e pianificata che coinvolge diverse tipologie di strumenti finanziari: dalle classiche azioni e obbligazioni, fino alle materie prime, alle valute e, in alcuni casi, anche alle criptovalute.

Ogni categoria ha caratteristiche proprie in termini di rendimento atteso, volatilità e grado di rischio, ed è proprio la combinazione equilibrata tra queste che permette di costruire un portafoglio solido e diversificato.

Il cuore di questa strategia è la personalizzazione.

Non esiste una regola universale valida per tutti: l’asset allocation ideale è quella che tiene conto delle tue esigenze specifiche, dei tuoi obiettivi a lungo termine, del tempo che sei disposto a dedicare all’investimento e, soprattutto, della tua tolleranza al rischio.

Alcuni investitori preferiscono soluzioni più prudenti e stabili, altri sono disposti ad accettare una maggiore volatilità in cambio di potenziali rendimenti più elevati.

In definitiva, l’asset allocation serve a trovare il giusto equilibrio tra rischio e rendimento, aiutandoti a massimizzare le opportunità di guadagno senza trascurare la necessaria gestione del rischio.

È il primo passo per investire con consapevolezza, costruendo una base solida su cui far crescere il proprio capitale nel tempo.

Esempi di allocazione:

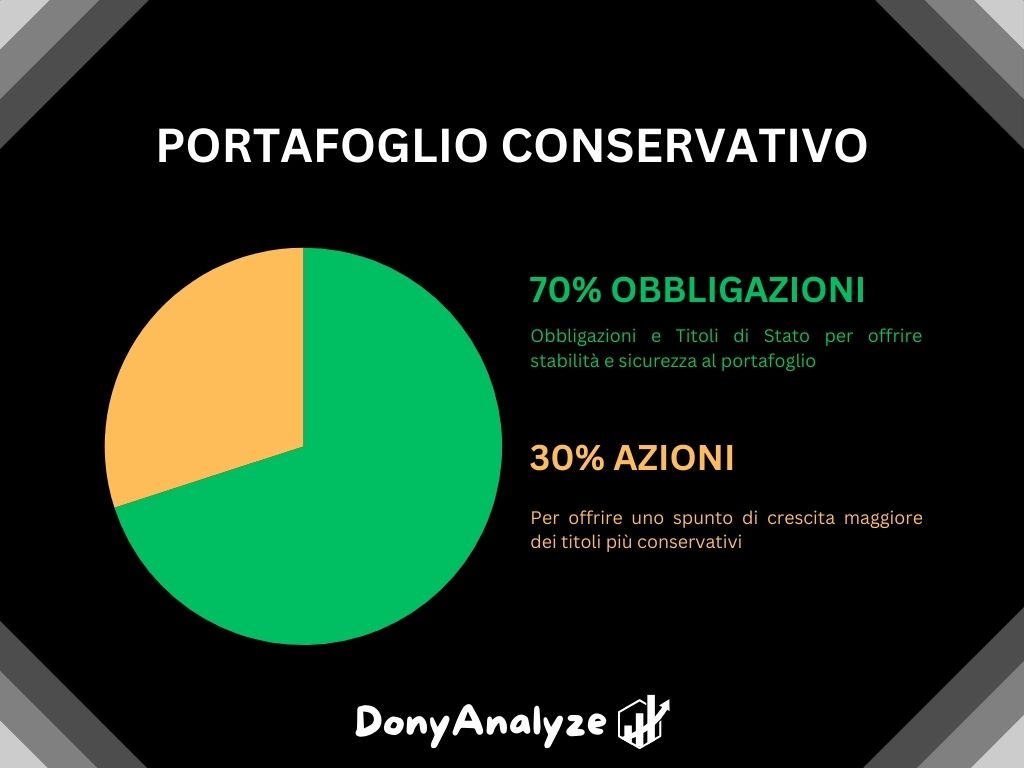

70:30 Portafoglio Conservativo

Il portafoglio 70:30 conservativo è una strategia d’investimento pensata per chi desidera far crescere il proprio capitale senza esporsi a rischi eccessivi.

La sua struttura è semplice, ma ben bilanciata: il 70% del capitale viene investito in strumenti considerati a basso rischio, come le obbligazioni e i titoli di Stato.

Questa parte del portafoglio garantisce una maggiore stabilità, offrendo rendimenti più contenuti ma più prevedibili, e proteggendo l’investitore da forti oscillazioni di mercato.

Il restante 30% del capitale viene invece destinato a strumenti finanziari più volatili, come le azioni.

Questa componente più “dinamica” serve a dare una spinta al rendimento complessivo del portafoglio, permettendo di cogliere le opportunità offerte dai mercati azionari, pur mantenendo un’impostazione generale prudente.

L’obiettivo di questa strategia è chiaro: trovare il giusto equilibrio tra sicurezza e crescita.

È una soluzione ideale per chi ha un profilo di rischio conservativo, ma non vuole rinunciare del tutto alla possibilità di ottenere rendimenti più interessanti nel lungo periodo.

In altre parole, il portafoglio 70:30 cerca di proteggere il capitale, lasciando però aperta una finestra di crescita.

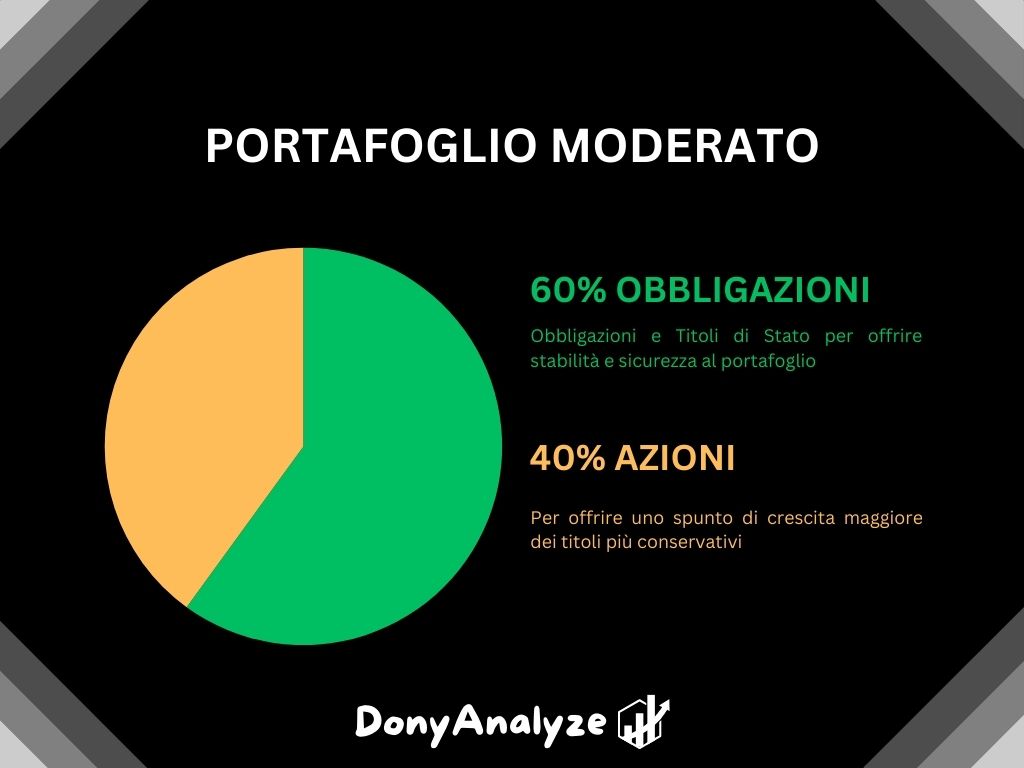

60:40 Portafoglio Moderato

Il portafoglio 60:40 o moderato rappresenta un’evoluzione rispetto all’approccio più conservativo, pensata per chi è disposto ad assumersi un po’ più di rischio in cambio di maggiori possibilità di rendimento.

In questo caso, il 60% del capitale viene investito in strumenti più sicuri e stabili, come obbligazioni e titoli di Stato, garantendo una buona base di protezione per il portafoglio.

Il restante 40% viene invece allocato in asset più volatili, come le azioni, che offrono un potenziale di crescita più elevato nel medio-lungo periodo.

Questa combinazione crea un equilibrio tra prudenza e ambizione, mantenendo una certa cautela ma lasciando spazio anche alla performance.

In sintesi, il portafoglio 60:40 è ideale per gli investitori con un profilo di rischio moderato: persone che non vogliono esporsi troppo al mercato azionario, ma che allo stesso tempo desiderano ottenere qualcosa in più rispetto a un approccio puramente conservativo.

È una scelta bilanciata, adatta a chi cerca stabilità senza rinunciare del tutto alle opportunità offerte dai mercati.

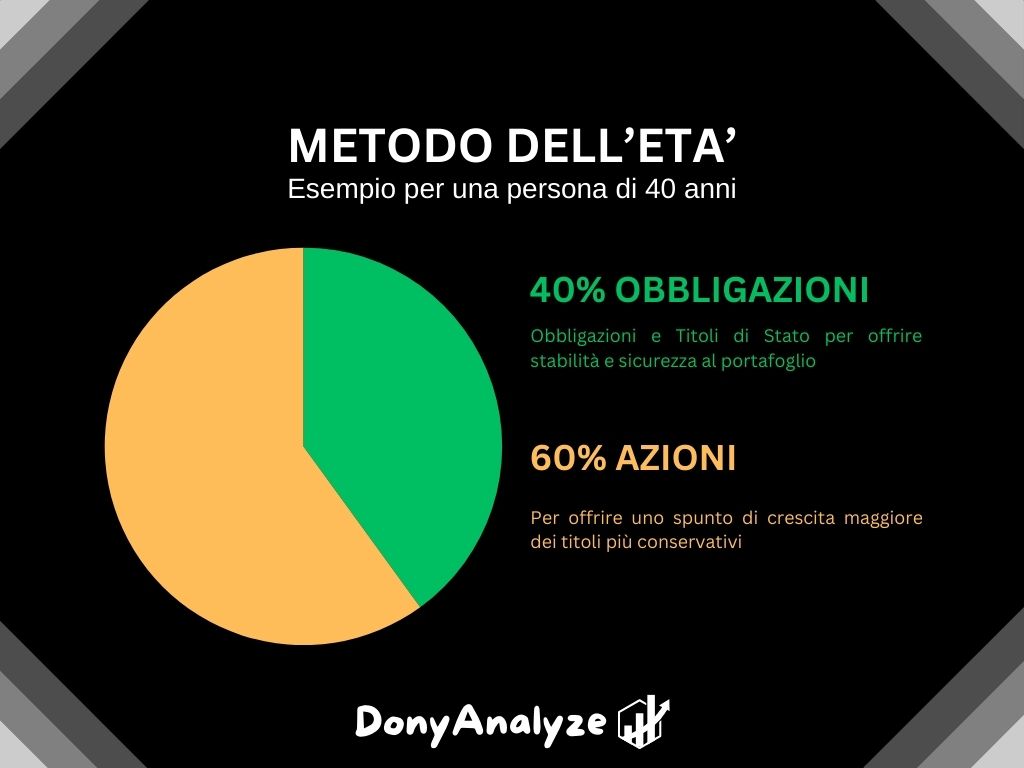

Metodo Età

Il Metodo dell’Età è una regola pratica molto popolare nel mondo degli investimenti, soprattutto tra chi cerca una linea guida semplice per orientarsi nella costruzione del proprio portafoglio.

L’idea di fondo è che la quantità di rischio che sei disposto (e in grado) di assumerti dovrebbe diminuire con l’avanzare dell’età.

Questo perché, man mano che ti avvicini al pensionamento o ad altri obiettivi finanziari a lungo termine, hai meno tempo per recuperare eventuali perdite generate da mercati turbolenti.

Il funzionamento del metodo è estremamente lineare: prendi il numero 100 e sottrai la tua età.

Il risultato ti indica la percentuale del tuo portafoglio da destinare ad asset rischiosi, come le azioni.

Il resto, quindi la parte complementare, dovrebbe essere investito in strumenti più stabili e conservativi, come obbligazioni, titoli di Stato o conti di risparmio.

Ad esempio, se hai 30 anni, potresti investire il 70% in asset più dinamici e il 30% in quelli più sicuri. A 60 anni, invece, la proporzione suggerita diventerebbe 40% rischiosi e 60% sicuri.

L’intuizione è che, da giovani, si ha tempo dalla propria parte.

Anche in caso di una forte perdita di mercato, c’è la possibilità di aspettare che il valore del portafoglio si riprenda.

Inoltre, i giovani possono approfittare della capitalizzazione nel lungo termine, ovvero dell’effetto composto degli interessi e dei rendimenti che si accumulano nel tempo.

Al contrario, una persona più avanti con l’età potrebbe trovarsi nella fase in cui ha bisogno di utilizzare quei fondi, magari per la pensione, e quindi deve proteggere il capitale da eventuali scossoni del mercato.

Va detto che, sebbene il Metodo dell’Età sia molto utile come punto di partenza, non è una regola rigida.

Ogni investitore ha un proprio profilo di rischio, obiettivi specifici, e una situazione finanziaria unica.

Alcune versioni moderne del metodo, ad esempio, suggeriscono di usare 110 o anche 120 al posto di 100, specialmente considerando l’aumento dell’aspettativa di vita e la maggiore propensione al rischio di alcuni investitori più esperti.

In pratica, una persona di 40 anni, secondo queste versioni, potrebbe mantenere una componente azionaria più alta, come il 70% o l’80%, se ha un orizzonte temporale lungo e una buona tolleranza al rischio.

Il Metodo dell’Età è uno strumento utile per impostare una strategia iniziale, facile da comprendere e mettere in pratica.

Ti aiuta ad adattare il tuo portafoglio nel tempo in modo coerente con le tue esigenze, senza complicazioni eccessive.

Tuttavia, va sempre integrato con un’attenta riflessione sulla tua situazione personale e, se possibile, con il supporto di una consulenza finanziaria più approfondita.

Come diversificare efficacemente?

Varietà degli asset

Quando costruisci un portafoglio, è fondamentale non limitarti solo ad azioni e obbligazioni tradizionali. Una buona diversificazione richiede l’inclusione di una gamma più ampia di asset, così da ridurre i rischi e aumentare le opportunità di rendimento.

Oltre ai titoli classici, puoi considerare ETF, che offrono una diversificazione automatica su settori, indici o tematiche specifiche.

Le materie prime come oro e petrolio aggiungono stabilità, soprattutto nei periodi di inflazione o incertezza economica.

L’oro, in particolare, è spesso visto come un bene rifugio.

Anche le criptovalute, pur essendo più volatili, possono offrire interessanti possibilità di crescita se inserite con criterio in una piccola percentuale del portafoglio.

Infine, le valute estere permettono di proteggersi da eventuali oscillazioni della propria moneta nazionale.

In sintesi, più il tuo portafoglio è vario, più sarà solido di fronte ai cambiamenti del mercato.

Settori diversi

Investire in settori diversi è un modo semplice ed efficace per ridurre il rischio nel tuo portafoglio. Ogni settore dell’economia, come tecnologia, sanità, energia, beni di consumo o finanza risponde in modo diverso ai cambiamenti del mercato e alle fasi del ciclo economico.

Diversificando tra più settori, puoi bilanciare eventuali perdite: se, ad esempio, il comparto tecnologico vive un momento difficile, quello sanitario o energetico potrebbe invece offrire stabilità o crescita.

In questo modo, il rendimento complessivo del portafoglio risente meno delle crisi specifiche di un singolo ambito.

Puntare su settori differenti ti permette di costruire una strategia più equilibrata e resistente agli imprevisti.

Correlazione tra asset

Quando si parla di diversificazione, un concetto chiave da tenere presente è la correlazione tra asset.

La correlazione misura quanto due strumenti finanziari tendono a muoversi nella stessa direzione: una correlazione alta significa che si comportano in modo simile, mentre una correlazione bassa o negativa indica che si muovono in maniera indipendente o addirittura opposta.

Per costruire un portafoglio davvero efficace, non basta investire in asset diversi: è fondamentale scegliere strumenti con bassa correlazione tra loro.

Questo approccio permette di ridurre il rischio complessivo, perché quando un asset subisce un calo, un altro potrebbe mantenere la propria stabilità o addirittura salire, compensando le perdite.

Ad esempio, azioni e obbligazioni spesso presentano una correlazione bassa: nei momenti in cui i mercati azionari calano, i titoli obbligazionari possono reggere meglio o addirittura guadagnare valore.

Lo stesso vale per asset come l’oro, che tende a comportarsi in modo diverso rispetto ai mercati azionari durante le fasi di crisi.

In sostanza, puntare su asset non troppo legati tra loro è una strategia intelligente per aumentare la stabilità del portafoglio, specialmente nei periodi di alta volatilità.

Meno i tuoi investimenti si muovono all’unisono, più il tuo capitale sarà protetto da improvvisi scossoni di mercato.

Un esempio concreto:

Facciamo un esempio concreto per capire l’importanza della diversificazione e della bassa correlazione tra asset.

Immagina di aver costruito un portafoglio investendo solo in azioni di una singola società tecnologica.

Finché quella società cresce e il settore tecnologico è in salute, tutto fila liscio.

Ma se dovesse verificarsi un evento negativo, come una crisi del settore, un calo degli utili o un cambiamento normativo sfavorevole, il valore di quelle azioni potrebbe crollare rapidamente.

E poiché tutto il tuo capitale è concentrato lì, l’intero portafoglio subirebbe un impatto pesante.

Ora immagina invece di aver scelto un approccio più diversificato, includendo anche azioni di aziende farmaceutiche, attive in un settore generalmente più stabile e meno sensibile ai cicli economici, e aziende di beni di consumo, che spesso continuano a performare anche nei periodi di crisi.

In questo scenario, un calo del titolo tecnologico sarebbe in parte bilanciato dalle buone performance degli altri settori, che tendono a seguire logiche di mercato differenti.

Grazie a questa bassa correlazione tra i vari asset, la volatilità complessiva del portafoglio si ridurrebbe e il tuo capitale sarebbe molto più protetto da eventi imprevisti.

Diversificare non significa solo avere più strumenti in portafoglio, ma scegliere asset che reagiscono in modo diverso ai cambiamenti del mercato: è questa la chiave per una strategia di investimento più solida ed equilibrata.

Monitorare e Gestire il Tuo Portfolio

La gestione di un portafoglio ben diversificato non finisce nel momento in cui si scelgono gli asset: è un processo dinamico e continuo, che richiede attenzione, consapevolezza e capacità di adattamento nel tempo.

Infatti, la diversificazione non è una scelta che si fa una volta per tutte, ma una strategia che va costantemente monitorata e aggiornata.

I mercati cambiano, così come cambiano le condizioni economiche, i tuoi obiettivi personali e il tuo profilo di rischio.

Ecco perché è fondamentale tenere sotto controllo il portafoglio in modo regolare, valutando se la sua composizione è ancora in linea con le tue esigenze.

Un portafoglio che oggi rispecchia le tue priorità potrebbe non farlo più tra qualche anno, o anche solo tra qualche mese, in caso di eventi imprevisti.

Uno degli strumenti più utili per mantenere l’equilibrio è il ribilanciamento.

Si tratta di riportare le proporzioni tra i vari asset alla loro configurazione originaria o a una nuova, più adatta al momento.

Ad esempio, se il mercato azionario cresce molto e la quota di azioni nel portafoglio supera quella prevista, potresti decidere di vendere parte di quelle azioni per acquistare asset più conservativi, ristabilendo così l’equilibrio tra rischio e rendimento.

Questo approccio proattivo ti permette di reagire con maggiore efficacia alle trasformazioni del contesto economico e dei mercati, ma anche ai cambiamenti della tua vita personale: nuove responsabilità, obiettivi a breve termine, o semplicemente una maggiore prudenza.

Monitorare e gestire attivamente il portafoglio significa avere il controllo del proprio percorso finanziario, evitando scelte impulsive e massimizzando le opportunità nel lungo periodo.

Tabella Riassuntiva

| Concetto | Definizione breve | Esempi pratici |

|---|---|---|

| Allocazione degli Asset | Distribuzione strategica del capitale tra diversi strumenti finanziari | 70:30 (conservativo), 60:40 (moderato), metodo dell’età |

| Diversificazione | Investire in asset differenti per settore, tipologia e area geografica per mitigare il rischio | Azioni, obbligazioni, ETF, materie prime, criptovalute |

| Correlazione | Misura di come gli asset si muovono in relazione l’uno con l’altro | Settore tecnologico e sanitario hanno spesso bassa correlazione |

| Ribilanciamento | Aggiustamento periodico del portafoglio per mantenere l’allocazione desiderata | Vendere asset cresciuti molto per acquistare asset meno cresciuti |

| Monitoraggio costante | Revisione regolare per adattarsi ai cambiamenti personali e di mercato | Controllo trimestrale o annuale del portafoglio |

Conclusioni

La costruzione di un portfolio ben diversificato rappresenta un passaggio cruciale per salvaguardare il proprio capitale e massimizzare i rendimenti degli investimenti nel lungo periodo.

È importante considerare attentamente la selezione degli asset che meglio si adattano al tuo profilo di rischio, alle tue esigenze e ai tuoi obiettivi finanziari.

Inoltre, non sottovalutare l’importanza di effettuare regolari ribilanciamenti, che ti permettono di adeguare il tuo portafoglio alle evoluzioni delle tue circostanze personali e alle variazioni delle condizioni di mercato, garantendo una strategia sempre in linea con la tua visione finanziaria.

DISCLAIMER: Il contenuto di questo post riflette esclusivamente opinioni personali e punti di vista soggettivi. Non devono in alcun modo essere considerati o interpretati come indicazioni, suggerimenti o consigli di investimento ne come una consulenza finanziaria personalizzata.

Continua a seguire DonyAnalyze.com, il tuo punto di riferimento per analisi approfondite, strumenti utili e consigli esperti sul vasto universo del trading e degli investimenti intelligenti!

Quale strategia segui nel tuo percorso finanziario?

Condividi la tua esperienza nei commenti su DonyAnalyze.com!

Seguici sui Social: